9·13 대책 사실상 소급적용…법 해석 논란도

서울 여의도 일대 밀집한 아파트 단지의 모습. 한경DB

◆0.5+0.5=0?

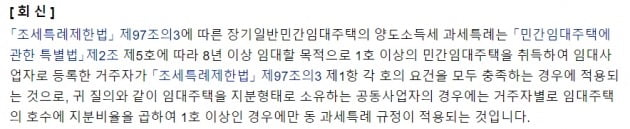

25일 국세법령정보시스템에 따르면 국세청은 이달 초 임대사업자의 장특공제와 관련해 공동명의 주택은 특례 적용을 배제한다는 해석을 내놨다. 부부가 반반씩 소유한 임대주택을 자녀에게 일부 증여할 때 세금 감면이 가능한지에 대한 답이다.

장특공제란 주택을 처분할 때 보유기간에 따라 양도소득세를 깎아주는 제도다. 1주택자에겐 최대 80%(비규제지역 다주택자는 30%), 규제지역 임대사업자는 2018년 9·13 대책 이전 취득분에 한해 최대 70%를 적용한다. 대책 이후 취득한 임대주택은 공제를 받을 수 없다. 그러나 이번 국세청의 유권해석은 규제지역에서 9·13 대책 이전에 취득했더라도 공동명의일 땐 장특공제를 적용하지 않는다는 게 핵심이다. 사실상의 소급 적용인 셈이다.

국세법령정보시스템

이 같은 해석이 나오자 임대사업자들은 동요했다. 공동명의 임대주택은 8년의 의무임대기간이 끝난 이후 되팔 때 공제를 한 푼도 받을 수 없다는 의미여서다. 최근엔 급증하는 종합부동산세나 종합소득세를 아낄 목적으로 공동명의 전략을 취한 이들이 많았다. 한 임대사업자는 “세무사들마다 해석이 다르지만 정작 국세청 콜센터에서 부부 공동명의는 장특공제가 불가능하다고 답변하고 있어 혼란스럽다”고 말했다. 아내와 공동명의로 임대주택을 운영하고 있는 김모 씨는 “한 채를 더 공동명의로 취득해서 0.5주택씩 늘리라는 의미”라며 “2주택자는 3주택자가 되라는 말과 같다”고 꼬집었다.

◆“정책 신뢰 훼손”

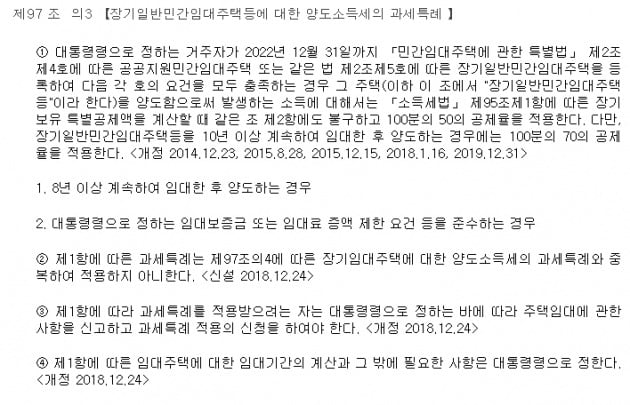

세무업계는 국세청의 법령 해석에 오류가 있다고 보고 있다. 임대사업자의 장특공제 요건을 정한 ‘조세특례제한법(조특법)’엔 ‘1채’의 기준이 명문화되어 있지 않아서다. 조특법은 8년 이상 임대하고 ‘5% 룰’ 등 증액제한 요건을 충족한 경우 최대 70%의 장특공제가 가능하다고 규정하고 있다. 한 국세청 출신 세무사는 “임대사업자에 대한 정의를 내린 민간임대주택에 관한 특별법의 1채 이상 조문을 끌어와 확대 해석한 것으로 보인다”며 “정작 조특법에서 충족하라고 정하고 있는 요건과는 관계가 없다”고 지적했다.

조세특례제한법

국세청의 유권해석이 실무에서 뒤집히려면 상급 기관인 기획재정부의 유권해석이 필요하다. 한 부동산 전문 회계사는 “이미 기재부에 유권해석 질의를 넣은 임대사업자들이 많을 것”이라며 “기재부에서도 같은 해석이 나온다면 조세심판이나 행정소송으로 이어지는 등 혼란이 극심해질 수 있다”고 전망했다.

전형진 기자 withmold@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

June 25, 2020 at 11:58AM

https://ift.tt/2VecVSA

"공동명의는 장특공제 배제"…임대사업자 '패닉' - 한국경제

https://ift.tt/2XVIHWb

Bagikan Berita Ini

0 Response to ""공동명의는 장특공제 배제"…임대사업자 '패닉' - 한국경제"

Post a Comment